皆さんこんばんは。新潟のシンママ4年目Kanataです。

昨年、低年収ながら一戸建てを建てました。

様々な場面で悩むことがありましたが、その経験が皆さんのこれからのおうちづくりの

お役に立てばと思い、記事としてまとめることにしました。

おうちを買う上で大きなものって、やっぱり住宅ローンですよね。

ネットで検索すると「住宅ローン審査 落ちた」などのキーワードが出てきます。

頭金を用意できないけどローンは組めるの?年収が低いけど、大丈夫?

この記事では、そんな疑問にお答えしつつ、

当時年収270万円で住宅ローンを組んだ時の実体験を、書いていきたいと思います。

住宅ローンの審査がどんな感じなのか知りたい人

年収が低く、貯金もあまりないけど、家を建ててみたいと思っている人

[ad]

家を建てる時に、頭金の用意は絶対ではない

当時年収270万円(手取りではなく総額)で、子供を育てながらの生活だったので、

そこまで金銭的に余裕があるわけでもなく、

貯金も、新潟市からいただける児童手当を貯蓄する程度しかできない日々でした。

一昔前は、頭金数百万円を蓄えてから家を建てろ!

なんていわれていたようですが、結論から申し上げますと

家を建てたいだけなら、住宅ローンを組むための頭金は絶対に必要なものではありません。

現に私は、頭金1円も出さずに、ローンを組み、家を建てました。

そもそも、頭金って何の意味があるの?

頭金は、先払いするお金と考えられます。

例えば家の価格が2000万円だったとしたときに、

500万円を現金で先に払ってしまえば、1500万円のローンを組むだけで事足ります。

借り入れ額が少なくなるため、長期目線で見た場合に、利息分の負担が減りますよね。

頭金有りのメリット・デメリット

頭金を用意することにはもちろんメリットがあります。

それと同時に、デメリットもあります。

住宅ローンの借入額が少なくて済む

→住宅ローン審査に通りやすくなる

ローンの全体返済額が少なくなる

→利息のかかる額が、頭金がない時と比べると安くなる

頭金を用意するために時間をかけると、総支払額が高くつく可能性がある

→家賃を払いながら頭金の貯蓄をする…となると、我慢の生活になる恐れもある。

何かあった時に、手元に現金がない等のトラブルに陥る可能性がある

→手元には、安心できる額の現金は残しておきたい。

頭金なしのメリット・デメリット

頭金なしにも、メリットデメリットがそれぞれあります。

早くからローン返済を開始できる

→65歳までに払い終えたい場合、35年ローンを組むとしたら、30歳までにローンを組まないといけないが、頭金の用意に時間がかかると、払い終わりの時期がどんどん後ろに伸びてしまう。

ローン返済中に何かあった時に、頭金分が損にならない

→団信付きの住宅ローンを組んで5年後に事故などで返済者が死亡した場合、返済は免除となるが、頭金分の支払いはもちろん返ってこない。

住宅ローン控除(期限付き)をフルに受けられる

→借入額が多くなると、減税額も増える。

住宅ローンの総支払額が多くなってしまう

→元の金額が高くなるので、利息分の増額が多くなる。

月々の支払額が多くなってしまう

→元の金額が高く、それを35年で割るため、月々の支払いが多めになる。

金融機関によっては審査が厳しくなったり、利率が高くなったりなどが発生する場合もある

→現段階で貯金もできてないのに、本当に返せるのか?という疑いの目が強くなる。

上記のメリット・デメリットを踏まえて、頭金のありなしを判断してみましょう。

家をローコスト住宅にする予定がある場合は、ローンの総額がそこまで多くならないため、頭金なしでもいけるかもしれません。

頭金0円でも、手数料などの現金は必須。

頭金払わなくていいなら、全く現金なくても家建てられるの!?

と思ってしまわないように。

- ローンの保証料

- 火災保険料

- 事務手数料

- 司法書士に各種登録の依頼料

- 印紙税

などなど、もろもろ入れると、購入する家にもよりますが、

100万円程度は必要になってくるでしょう。

全くの貯金0からは、家を建てるのは少し難しいかもしれませんね。

[ad]

住宅ローン審査とは?

支払いが最後まできちんとできる人かどうかを判断するために、

住宅ローン審査というものがあります。

ローンの審査をする材料は?

- 勤続年数、収入、他のローン(自動車、携帯の分割料金)

- クレジット、家賃、携帯料金などの滞納の有無

基本的には、銀行に書類を書いて申し込みをして連絡を待つだけでした。後日、電話にて内容の確認や審査の結果の通知がありました。

収入には、貰っているお金全てを申告できる

児童手当や、養育費なども全て収入として計上することができました。

それによって、多少は借入可能額に影響があったと思います。

審査に落ちた

手始めに、大手地方銀行にローン審査を出しました。

後日銀行から電話が来て、「1500万円くらいまでならおそらく大丈夫だと思うのですが…」

と言われました。

その時点で、土地代込みで1,900万円前後が必要となっていたので、払いきれないため

「じゃあ大丈夫です!」と審査を打ち止めました。

こちらから提出した条件では、借りられないということでした。

落ちたらとりあえずハウスメーカーに相談

落ちちゃいました!どうしましょう?

アテもないので、ひとまずハウスメーカーさんに相談。

さすが、こういったことにも慣れているのでしょう。

「じゃあ、審査の通りやすい所に出してみましょうか」

と、他の金融機関を紹介してくれました(怪しい所ではないです)

他の金融機関で難なく審査通過

別日に金融機関の方と一緒にお打合せ。

「問題なく通りますね」と簡単に一言。後日OKでしたと連絡がありました。

とりあえずローンが組めれば安心。

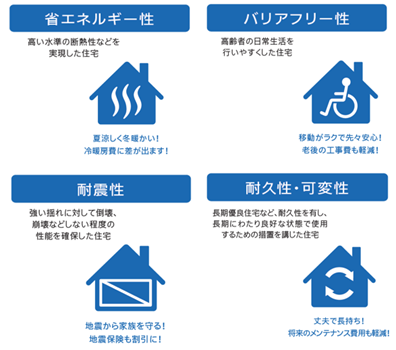

家の性能も良いので、フラット35S金利Aで借りられるとのこと。

今回は、フラット35S金利Aの条件の一つである、省エネルギー性能で申請しました。

フラット35とフラット35S金利Aでは、最終的に払う額が50万円以上も変わってくるので、

性能のいい家を標準で建ててくれるハウスメーカーに依頼をしたいですよね。

また、ローンの審査も金融機関によって基準が様々。

1か所落とされたからと言って、あきらめる必要もないみたいですよ。

[ad]

審査通過後は家を建てるまで一直線!

審査の通過後は、実際に土地の支払いなどが発生してきたので、

お金を貸してくれる企業さんから振り込まれたお金を、

そのまま土地を契約した会社に振替するなどで、

2回ほど会社を中抜けして銀行窓口に行かなければなりませんでした。

通帳には見たことない額が…!!ちょっとドキドキしちゃいました。

さあ、これで資金の心配がなくなり、

次は理想のおうちを建てるぞー!ということで、

間取りや内装を決める際のお話は、また別の記事にて書きますね。

まとめ

住宅ローンの審査の時のことをご紹介いたしました。

頭金は、最近低金利が続いているので、払うメリットよりも、

手元に現金を残しておいて余裕ができたら後ほど繰り越し返済をする方が、

お得になる場合もあるようです。

その他、どうして一軒家を建てようと思ったのかという経緯と、

実際にハウスメーカーを決める時に意識していたことなど、

以下の記事にしておりますので、そちらもご参考になれば幸いです。

それでは、また次回の記事でお会いしましょう!

コメント